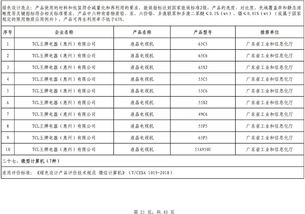

2023年树脂行业主要上市公司经营数据分析报告

树脂产品作为化工新材料领域的重要组成部分,广泛应用于塑料、涂料、胶粘剂、复合材料等诸多下游行业。其行业景气度与宏观经济、制造业发展紧密相连。2023年,在复杂的国内外经济环境下,国内树脂行业上市公司呈现出了分化发展的态势。本文基于公开数据,对七家具有代表性的树脂产品行业上市公司(注:具体公司名录可参考相关财经数据平台)的主要经营数据进行分析,以一览行业发展概况。

一、整体营收与规模:增长承压,龙头效应凸显

从已披露的2023年度报告或业绩预告来看,大部分树脂上市公司营收规模保持基本稳定,但增速普遍放缓。上游原材料价格波动、部分下游需求疲软是主要影响因素。行业头部企业凭借技术、规模和产业链优势,抗风险能力较强,市场集中度有进一步提升的趋势。部分专注于特种树脂、高端应用领域的企业,业绩表现相对稳健,体现了产品结构升级带来的韧性。

二、盈利能力分析:成本压力下的利润博弈

盈利能力方面,各公司差异显著。主要树脂产品(如环氧树脂、聚氨酯树脂、不饱和聚酯树脂等)的市场价格与关键原材料(如双酚A、MDI、苯乙烯等)的价格联动密切。2023年,部分原材料价格仍处高位,持续挤压产品毛利空间。能够有效进行成本控制、或产品附加值高、议价能力强的企业,净利润水平保持得相对较好。相反,同质化竞争激烈的大宗通用树脂产品生产商,利润承受较大压力。

三、研发投入与创新:向高端化、绿色化迈进

值得关注的是,领先的树脂上市公司持续加大研发投入,聚焦于高性能树脂、生物基可降解树脂、环保水性树脂、电子级树脂等高端领域。研发费用占营业收入的比例成为衡量企业未来发展潜力的重要指标之一。通过技术创新开发差异化产品,是企业在激烈竞争中突围、提升盈利能力的核心路径,也符合国家新材料产业和“双碳”战略的发展方向。

四、产能布局与项目进展:优化结构,拓展下游

2023年,相关上市公司的资本开支多集中于现有产能的技术改造、节能降耗,以及规划中的高端产能建设。扩产项目更加审慎,侧重于填补国内空白、进口替代或配套新兴产业发展需求(如新能源、电子信息)。部分企业通过向下游复合材料或制品延伸,以平滑周期波动,打造一体化优势。

五、资本市场表现与展望

在二级市场上,树脂板块2023年整体表现与大盘及化工板块走势关联度较高。投资者更关注企业的技术壁垒、成长性以及周期中的业绩确定性。随着宏观经济企稳复苏和战略性新兴产业的持续发展,对高性能、特种化树脂的需求预计将稳步增长。行业整合加速、绿色转型深化将是长期主题,具备核心创新能力和可持续竞争优势的上市公司有望赢得更大发展空间。

****

2023年树脂产品行业在挑战中前行,上市公司业绩分化反映了行业正处于结构调整与升级的关键阶段。从主要数据看,单纯追求规模扩张的时代正在过去,依靠技术创新驱动、迈向价值链高端,已成为行业领军企业的共同选择。对于投资者和行业观察者而言,紧密跟踪企业的产品结构、技术储备及成本管控能力,比单纯关注营收规模更为重要。

(注:本文为基于行业公开信息的概括性分析,不构成任何投资建议。具体上市公司的详细财务与经营数据,请投资者查阅官方发布的定期报告及相关公告。)

如若转载,请注明出处:http://www.kk15.com/product/318.html

更新时间:2026-06-19 10:12:50